功率半导体,迎来SiC时代

在汽车终端市场需求以及与硅的价格平价的推动下,碳化硅产量正在迅速增加。

数以千计的功率半导体模块已经在电动汽车中用于车载充电、牵引逆变和直流到直流转换。如今,其中大部分是使用硅基 IGBT 制造的。转向硅基MOSFET(金属氧化物半导体场效应晶体管) 可将功率密度提高一倍,并将得以在更小、更轻的封装中加快开关速度。

电动汽车和充电站对高电压以及能够在炎热、恶劣环境下工作的要求越来越高,但由于碳化硅(SiC)这种宽带隙材料的制造和封装成本较高,这种材料仍需要一段时间才能站稳脚跟。不过,这种情况正在改变。PowerAmerica 的执行董事兼首席技术官 Victor Veliadis 表示,SiC 功率模块现在的价格与硅基模块相当,这反过来又促进了供应合作关系和新SiC工厂的建设。

往后,依旧有许多工作要做:SiC晶圆技术需要升级;制造这些器件需要 20% 的新工艺工具和 80% 的改良工具;我们的目标是加快集成和分立功率器件的周转速度,这同样也是汽车制造商转向直接从晶圆厂到模块合作的原因。

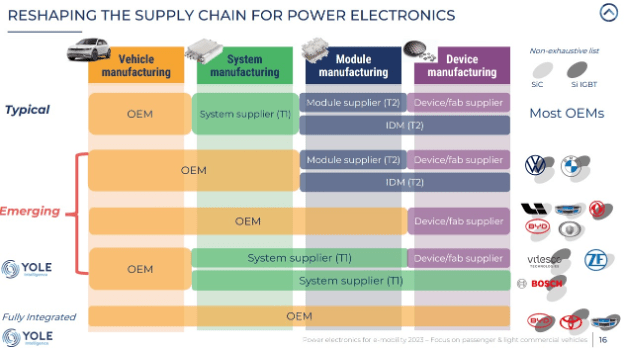

图 1:确保供应和快速技术进步的收购和合作协议。

新的晶圆工艺工具包括高温外延生长(>1,500°C)、热离子注入、快速热处理(RTP)和更快的脉冲原子层沉积。针对硬而脆的SiC材料,晶圆研磨、CMP、抛光垫和研磨液也在发生重大变化。包括剥离剂和清洗剂在内的新材料满足了设备和可持续发展的需求。

在封装方面,带有分立元件的高功率印刷电路板正在被集成电路和集成封装(如芯片级封装(CSP))所取代,以实现更小、更可靠的高压操作。这使得电动汽车能够配备的电池组体积更小、重量更轻,有助于增加行驶里程。虽然目前的重点是SiC功率,以及为混合动力和电动汽车扩展的SiC功率模块,但未来,SiC模块将在电动汽车中占据主导地位。此外,GaN 也将在电动汽车、电网电源和智能能源领域占据一席之地。

SiC 和 GaN 功率的市场和技术

到 2030 年,全球将生产 3,900 万辆电动汽车,从 2022 年到 2030 年的年均复合增长率为 22%。这反过来又推动了功率半导体市场的发展,预计到 2030 年,该市场将使用约 50% 的Si器件、35% 的SiC器件和 12% 的GaN器件。在电动汽车中,牵引逆变器将电池组中的直流电转换为交流电,为驱动前后车轴的电机提供动力。SiC 还能加速车载和非车载充电,将电网中的电力引入电动汽车。

最重要的是,SiC 模块是将 400V 电池转换为 800V 电池的基石。如果电动汽车充电速度更快、续航里程充足且每辆车的电池成本低于 10,000 美元,消费者就会更快地采用电动汽车。

SiC模块正在达到与硅基电源解决方案价格持平的临界点,同时实现了更高效、更紧凑的系统。再加上 800V 电池比目前使用的 400V 电池(包含 600V 或 650V 器件)的范围更广,正推动着 1200V SiC 器件的大批量生产。然而,晶圆中的晶体缺陷造成的产量损失、器件封装和模块集成造成的损耗,以及供应链的变化(如汽车制造商与动力系统制造商之间更紧密的联系)等问题仍有待解决。从实际角度来看,新的SiC晶圆和晶圆厂产能需要时间才能达到高产量。

然而,这并没有影响人们对该技术的热情。分析师继续上调 SiC 市场预测。Yole Group 预计,到 2027 年,功率半导体市场将达到63亿美元,其中 70% 用于汽车应用。仅看 SiC 晶圆产量(从 SiC 晶圆开始),TECHCET 预测 2022 年至 2027 年复合年增长率为 14%。

不过,这并没有影响人们对这项技术的热情。分析师继续上调SiC市场预测。Yole Group 预计,到 2027 年,功率半导体市场将达到 63 亿美元,其中 70% 用于汽车应用。仅从SiC晶圆产量来看,TECHCET 预测 2022 年至 2027 年的复合年增长率为 14%。

图 2:汽车制造商正在转向与模块供应商、最终与芯片制造商进行更直接的合作。

IDM、代工厂、无晶圆厂活动

Wolfspeed,ST,onsemi,Rohm,Infineon,以及 Bosch等领先企业是芯片制造方面的主要参与者。这些设备的最大成本贡献者,SiC晶圆,正开始从 150 毫米制造迁移到 200 毫米制造,但生长、切片和制备过程仍然依赖于昂贵、耗时的人工操作。

各方,尤其是 IDM 和代工厂,都在努力降低SiC晶格的缺陷率,开发SiC专用工具平台,如高温离子注入、工作温度超过 1,500°C 时运行的外延沉积炉,以及改进的 CMP 研磨液、抛光垫和清洗剂,以处理硬度几乎与金刚石相当的材料。

由于基于Si、SiC 和 GaN 的电源电路都在 400V 电池范围内竞争,因此技术转换已经完成。然而,SiC 电源系统能够提供比 GaN 高得多的功率水平(见图 3)。

“我称其为 650V 战场,因为实际上这三种技术在这个范围内都具有竞争力,”PowerAmerica 的 Veliadis 说道,他参加了 SEMICON West 举办的 “连接汽车生态系统与 SiC 制造 ”论坛。GaN具有比SiC更高的电子迁移率,但它不太成熟,无法与SiC的高功率水平相匹配。即便如此,GaN 在制造高频器件方面仍具有巨大的吸引力。此外,英特尔、imec 等公司目前采用的一些硅基 GaN 方法看起来非常有前途。

图 3:SiC、Si 和 GaN(左)的功率密度工作窗口在 650V 器件(400V 电池)的低端重叠,但用于 800V 电池的 1,200V 器件即将推出

碳化硅模块被认为是提高电动汽车电力传动系统效率的关键。从硅基设备到SiC设备的巨大转变将大大有助于提高电动系统的功率密度,同时减小电动汽车的尺寸、重量,最重要的是降低其成本。这是因为硅基功率半导体虽然仍在不断优化,但在传导和开关损耗方面已达到其运行的极限。SiC的带隙更宽(3.26eV,而硅的带隙为 1.12eV),可减少这种损耗,并提供卓越的高温和高频性能。

迄今为止,许多SiC芯片制造商已将 150 mm硅制造生产线转换为SiC制造生产线。Veliadis 说:"迄今为止,非常成功的模式是在成熟的、已完全折旧的硅晶圆厂中加工SiC,只需大约 3000 万美元的适度资本投资,而回报当然是巨大的。功率模块中最重要的是成本。使用SiC,你需要为半导体芯片多支付约三倍的费用,但最终的系统成本却低于硅功率模块,这与直觉相反。但答案很简单。在高频率下高效运行的能力大大减少了磁性元件和无源元件的体积,从而抵消了较高的芯片制造成本"。

然而,该行业已经没有可以用 3000 万美元就可以翻新的老旧晶圆厂了。新的 SiC 晶圆厂正在迅速建成。与此同时,无晶圆厂公司也在拼命寻找产能。

Ralf Bornefeld,在Robert Bosch负责功率半导体和模块的高级副总裁说:"我们有两个相互竞争的市场——汽车市场和可再生能源市场,这两个市场都在寻找产能。我们从疫情中了解到,一个竞争市场可能会关闭另一个市场,因此我们需要考虑到这一点"。Bosch目前正在生产第三代SiC MOSFET模块,其击穿电压为1,200V。

SiC器件特别适用于汽车行业,因为它们可以在恶劣环境下以更高的温度工作,提供高功率密度。SiC 功率器件可实现极低的开关损耗和超低的 RDSon。RDSon 越小,MOSFET 的功率损耗就越低。

器件能力始于碳化硅材料。SOITEC Innovation 高级副总裁 Christophe Maleville 说:"晶体质量是过去 20 年来主要参与者一直在解决的首要问题,但晶体中仍存在基底面位错、堆叠断层等问题,需要通过工程设计才能制造出 20、30 和 40 平方毫米的器件。四年前,当我们进入SiC领域时,我们注意到的第一件事就是晶圆和晶圆之间的可行性不同,工程师往往需要调整和验证外延。因此,它在制造过程中的实施方式还不够精益。“

在电气方面,功率器件可能对寄生电感、火花和其他挑战非常敏感。在模拟混合信号工厂中,参数是首要考虑的问题,而功率工程师则不同,他们需要应对各种变化。

“过去,(模拟)缺乏收缩。但他们在缺陷方面已经有了成熟的流程,” DR Yield首席执行官 Dieter Rathei 说道。“随着碳化硅、氮化镓和砷化镓等化合物半导体变得更加主流并且增长得更快,参数良率问题将会得到改善。”

垂直整合与协作晶圆开发?

目前100mm和150mm尺寸的晶圆大多采用六方晶格结构的单晶SiC(4H和6H表示4英寸和6英寸六方晶圆)。但最大的 SiC 器件生产商正在顺利进行着从 150mm 到 200mm 的转变,其他生产商也在利用这一供应。

据 Yole Group 分析师称,以Yole Group为例,它从多家供应商处获得晶圆。这些供应商包括意法半导体在瑞典收购的Nortel的多数股权。而硅功率器件供应商Renesas也在加强产能和合作关系。今年 7 月,Renesas与 Wolfspeed 公司签署了一项为期 10 年的协议,并支付了 20 亿美元的定金,用于供应 150 mm裸晶圆和外延SiC晶圆。Renesas还与Mitsubishi达成协议,后者将斥资 2,600 亿日元用于技术和扩张,其中包括在日本新建一座碳化硅晶圆厂。

Renesas总裁 Hidetoshi Shibata 在最近的一份新闻稿中说:"Renesas在传统功率半导体领域是后来者,但现在我们的产品因其高效率而受到重视,SiC也可以做到这一点。”

与此同时,SOITEC 和ST正在探索单晶-多晶SiC方法,这种方法将单晶硅晶圆分成多个切片,并重新使用供体晶圆基板以减少浪费。多晶硅基底的优势在于能够将热量通过基底传导至金属连接器,从而实现更快的开关速度和更优越的散热性能。

在某些方面,SiC 正沿着硅的轨迹前进。但由于SiC的缺陷水平,需要进行一些数据共享。

Bosch的 Bornefeld 说:"我们将设备数据与硅晶圆供应商的原材料数据进行交换。我们还使用基于人工智能的先进系统来识别良好的相关性并进行共享,从而使两家公司都能向前迈进。"

然而,数据共享并不普遍。此外,与硅片不同的是,晶圆尺寸从 150 mm扩展到 200 mm并不会带来更多晶片/晶圆的高回报。

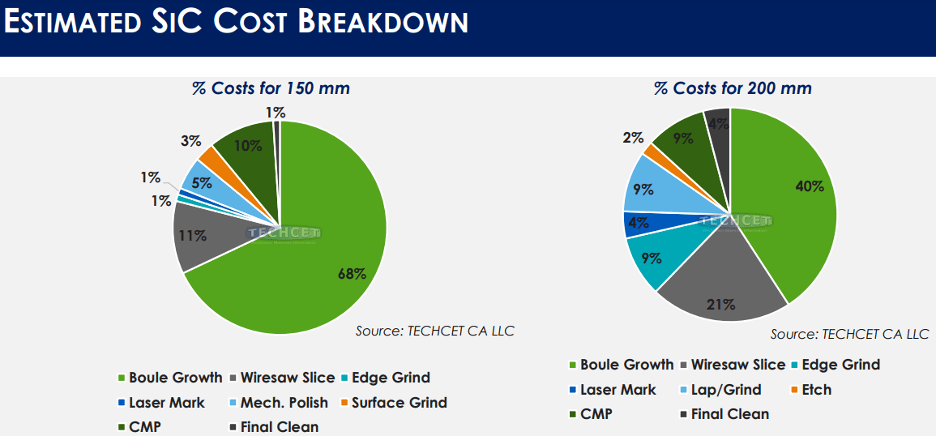

此外,200 mm需要更大的种子,在 2,500°C 的温度下生长需要更长的时间。目前,生产率(晶圆/晶锭)的提高幅度可达 20%。TECHCET 分析师估计,相对于切片、研磨、抛光和 CMP 等工艺,晶锭生长的成本贡献将下降(见图 4)。

图 4:由于每毫米晶柱高度的材料成本很高,因此最大化每晶柱的 SiC 晶圆数量至关重要。

汽车芯片超过电动汽车

意法半导体汽车智能电源和分立产品营销总监Lee Bell表示:"我们发现,汽车应用半导体需求的增长速度远远超过了电动汽车产量的增长速度。这是由多种因素造成的。先进的驾驶员安全功能、自动驾驶汽车控制、先进的连接性和便利性功能都会推动半导体需求,但与动力系统电气化的方式不同。到2022年,约有三分之二的电动汽车是混合动力汽车,约有三分之一是电池动力汽车。到 2030 年,这一趋势将发生逆转。这得益于市场接受度的提高、充电基础设施的普及,但最重要的可能是,汽车制造商将研发和制造预算投向了这一领域。这种变化是使用 SiC MOSFET 的关键驱动力。

贝尔指出,牵引逆变器的芯片往往较大。他补充说,车内的充电系统以及将电压从电池降至物联网系统的DC-DC转换器是功率半导体的巨大消耗者。在混合动力汽车架构中,两者都不存在。

他还强调:“首要重点是效率(封装设备和模块),因为系统中的功率损耗越小,汽车和卡车的续航里程就越长。我们做了一项研究,将 210 kW的逆变器系统(大致相当于 280 马力)与SiC MOSFET 和硅 IGBT(绝缘栅双极晶体管)进行比较。"SiC方法的运行效率始终保持在 98%,而 IGBT 方法的效率较低,尤其是在低运行负载范围内,而车辆 95% 的寿命都在低负载范围内度过。

总功率是导通损耗加上开关损耗。"他说:"SiC的开关损耗降低了四倍。ST正在生产第四代碳化硅产品,其中 RDSon 提高了 30%。

Bosch的 Bornefeld 展示了到 2030 年的需求和产能估计,表明日本、韩国、中国、马来西亚、德国、奥地利和美国即将上线的全球晶圆和晶圆厂产能相当可观。事实上,该行业需要注意不要过度建设(见图 5)。“ 问题是,‘中国正在发生什么?’ 中国在碳化硅原材料方面已经处于领先地位,他们正在提供质量非常高、价格合理的硅片,” Bornefeld 说。"他们在设备方面也正在快速追赶。因此,我们确实需要观察和跟踪整体产能。

图 5:全球将 SiC 原材料加工成晶圆的设施分布图。

最后,PowerAmerica 的 Veliadis 谈到了在工厂中熟练应用 SiC 和 GaN 等宽带隙半导体的工作场所培训需求。"在制造 SiC 和 GaN MOSFET方面拥有丰富经验的工程师十分紧缺,而且SiC晶圆厂和硅晶圆厂之间存在着显著的差异。

结论

清洁能源和电动汽车转型将需要 SiC 和 GaN 等替代半导体材料,而功率器件也必将在未来几十年内得到显著优化。技术改进和产能扩张的热潮可能不会持续太久,但功率器件仍将是许多公司蓝图的关键。

应用材料公司 ICAPS 战略营销主管 David Britz表示:"我们知道半导体行业正走在通往 1 万亿美元市场的道路上,但每个人都想知道 2030 年之后会发生什么。我在这里要说明的是,半导体的第五个时代确实是由能源生产和运输领域的变革所推动的。"

除了供应链问题、填补技术空白和地缘政治变化之外,管理SiC晶圆、器件和模块的增长可能是碳化硅市场迄今为止最棘手的问题。尽管如此,半导体技术界似乎在许多问题上达成了一致,尤其是对下一代电源效率和性能的需求。

END